浦发银行外包员工“降薪”谜团

来源网站:www.163.com

作者:

主题分类:劳动者权益事件

内容类型:深度报道或非虚构写作

关键词:降薪, 外包, 浦发银行, 信用卡, 银行

涉及行业:金融, 服务业

涉及职业:白领受雇者

地点: 上海市

相关议题:派遣劳动/外包工作, 就业, 工资报酬

- 浦发银行外包员工遭遇降薪,引发关注。

- 浦发银行回应称,其中一起是因员工业绩不佳,另一起是外包公司与员工之间存在劳动纠纷。

- 浦发银行信用卡中心员工数量约有一万人是外包,外包模式带来的成本优势也带来了风险。

- 浦发银行信用卡业务在过去几年内增长迅速,但不良贷款额和不良率也随之增加。

- 浦发银行信用卡业务频接罚单被要求整改,涉及内容包括对申请人收入核定严重不审慎、信用卡授信审批严重违反审慎经营规则等。

以上摘要由系统自动生成,仅供参考,若要使用需对照原文确认。

“浦发银行近些年的发展,只能够用一言难尽来形容。”自2020年以来,浦发银行的营收和利润已经连续两年下降。到了2023年一季度,浦发银行净利更是同比下降18.35%。

近日,两张网传图片把浦发银行推到了风口浪尖。

一张是浦银理财内部通讯录一员工名片截图,其在签名处写道,“本人工资被调低到6260.09元到手/月薪,远低于本人价值”。

另一张是上海浦银大厦门口人员聚集图片。据经济观察网报道,一名现场人员自称是信用卡直销团队员工,原本一个月能有两三万的工资,现在被降到五六千元。

一时间,浦发银行降薪一事闹得沸沸扬扬。

很快,浦发银行公开回应表示,网传图片系两起独立事件。其一,网传子公司一员工薪酬下调是因其本人业绩考核不佳所致,经沟通,目前该员工已对上述调整表示理解。其二,网传集体事件的图片,系一业务外包公司与所属员工之间存在劳动纠纷所致,目前该外包公司正与员工沟通解决。

该事件虽暂时告一段落,但在业界引发余波。

“浦发银行近些年的发展,只能够用一言难尽来形容。”香港松石家族办公室副总裁林俊鑫向「市界投资汇」直言。综合多位金融界人士观察,此次浦发银行劳资风波在意料之中,公司利润下滑,人员自然需要精简。

01、外包疑云

从浦发银行回应中看,风波涉及了两类人。一类是浦银理财员工,隶属于浦银理财有限责任公司(浦发银行子公司),资料显示该公司成立于2022年1月。截至2022年末,浦银理财产品规模8393.03亿元,实现营业收入27.07亿元,占浦发银行营收比例的1.44%;对应净利润18.60亿元,占比3.63%,在浦发银行子公司中贡献最大。

一位业内人评论称,浦发的理财子公司是大热门,相对于证券、基金、信托、保险等金融机构的资管各种限制规定,做业务限制少,还有母行的隐形背书、资金来源和客户来源,是个半躺赚钱的生意。“但现在理财规模和收益受到大环境影响,员工待遇不如从前,出现落差感。”

与理财员工不同的是,另一事件主角信用卡员工的事情与外包有关。这要从浦发银行的外包业务说起。

一个外界不熟知的事实是,银行并非大家所想象的那样,进去就等于有了编制,拿到了铁饭碗。

有银行员工向「市界投资汇」表示,像踏进银行第一眼见到的银行大堂引导员、银行部分柜员、后台的IT、客服、行政等,有很多都是外包工,而信用卡中心的外包是非常普遍的现象。

经济学博士麒麟称,信用卡业务在银行属于一个相对独立的部门或机构,有的银行甚至成立了专门的信用卡子公司。

信用卡资深研究人士董铮进一步解释道,20年以前,银行卖信用卡有两种形式,一种是用信用卡中心直销团队,属于劳务派遣,这些人算半个银行人;另一种是纯外包,跟银行没有关系。

2009年中国人民银行发布了关于“发卡机构不得将信用卡发卡营销业务外包”,于是外包变少,更多剩下的是直销派遣。

▲(图源/视觉中国)

▲(图源/视觉中国)

虽然做了规定,但信用卡营销外包没有完全消失。据中新经纬采访的一位浦发银行信用卡员工描述,与他签合同的外包公司要求员工自愿解除劳动合同,并转签给一家新的外包公司,他不满赔偿方案,由此导致了劳动纠纷。

浦发银行的信用卡外包员工数量有多少呢?

浦发银行在2022年报中提到,该行信用卡中心人数为11975人,这引起投资者的注意并在互动平台发问,“其他可比同业的信用卡中心人数远低于浦发银行,如平安银行信用卡中心1992人、兴业银行信用卡中心1134人等,请问浦发银行信用卡中心运营是否存在冗员,影响降本增效的现象,为何与同业相差这么多?”

浦发银行董秘的回答是,公司披露的信用卡中心人数包含了正式和非正式用工数量。

不难估算,与同业的一千余人相比,浦发银行一万多名信用卡中心员工中,约有一万人是外包。

独立国际策略研究员陈佳称,外包模式好处是成本小见效快,弊端则是风险点多。“具体到本次浦发银行事情上来说,它发生在外包子公司层面并非偶然,而是国内银行业多年以来在包括信用卡、客服等领域的战略整合能力欠缺导致的。”

外包给浦发银行带来的麻烦不止于此。早在2019年12月,中国银保监会官网公布的行政处罚信息公开表显示,浦发银行信用卡中心因信用卡催收外包管理严重违反审慎经营规则,被上海银保监局罚款人民币50万元。

02、信用卡中心发生了什么?

在董铮看来,浦发银行降薪,其实在深层次上反映了信用卡行业发展到了一个节点,“单纯靠人工推广营销的路到头儿了。”

但是,不要小觑浦发银行在信用卡界的地位。浦发银行信用卡中心成立于2004年1月,是国内最早获得金融许可证的信用卡中心之一。

最初几年,其信用卡业务狂飙突进,2015年新增发卡量仅为363万张,2017年这一数字骤增至1358张。

截至2017年年末,浦发银行累计发卡4117万张,同比增长49.24%,排名国内上市银行信用卡增速首位;其中流通卡数为2688万张,同比大增近60%。

同期,信用卡带来的资金效应也在扩大。信用卡整体交易金额突破万亿元大关,达到11930.58亿元,同比暴增近80%;信用卡业务总收入实现487亿元,同比增长125%,连续第三年实现翻倍(100%)增长;贷款余额方面,浦发银行直追信用卡巨头招商银行,浦发为4180亿元,接近招行的4912亿元。

彼时的浦发银行或许还没意识到,信用卡业务的飞速增长给公司留下了后遗症,最明显的体现就是不良贷款额和不良率的增加。

2018年,浦发银行信用卡不良贷款额从55.26亿元升至78.32亿元,陡增41.7%。此外,不良率也从2017年的1.32%增加至1.81%。对此,浦发银行在财报中给出四个字——风险可控。但消费者和监管层可不这么看,围绕着暴力催收、电话骚扰等方面的投诉与日俱增,监管也盯上了浦发银行。

据「市界投资汇」粗略查阅,2018年至今,浦发银行信用卡业务频接罚单被要求整改,涉及内容包括对申请人收入核定严重不审慎、信用卡授信审批严重违反审慎经营规则、信用卡资金流向管控严重违反审慎经营规则等,涉及金额从几十万到上百万元不等。

其中,最大的一次发生在2018年4月,由于部分信用卡现金分期资金被用于证券交易,以及部分信用卡分期资金被用于非消费领域,浦发银行信用卡中心被上海银监局责令整改,同时被罚款175.16万元。

直至今天,浦发银行的信用卡业务仍存在不少问题。

据银保监会发布的通报数据,2022年,中国银保监会及其派出机构共接收并转送银行业消费投诉中,涉及信用卡业务的投诉145638件,占投诉总量的48.09%。浦发银行信用卡投诉量位居股份行之首,也超过了所有国有行,全年达到15511件。

此外,2022年年报显示,浦发银行信用卡业务总收入437.33亿元,不及2017年水平;贷款余额为4336亿元,与招商银行8844亿相差甚远;信用卡不良贷款金额78.88亿元,不良率1.82%,这两项数字较2018年也是只增不减。

不只浦发银行信用卡贷款质量承压,放大到整个信用卡市场来看,最好的时代已经一去不复返,信用卡激活率急速下降。一份《中国银行卡产业发展蓝皮书(2021)》显示,截至2020年末,11亿张信用卡中近4亿张为“僵尸信用卡”,这些卡要么在“睡眠”要么已被“注销”。

实际上,早在2012年,董铮就提出信用卡市场进入饱和状态。如今据他测算,“按目前中国14亿人算,绝对饱和是14亿人人手一张信用卡,但现在我的判断是只有5亿人拥有一张或多张信用卡。”

他解释称,信用卡适用用户是有限的,这导致增量很难再有突破。而另一方面,信用卡的营销形式正在被智能化取代。再加上市场竞争激烈,多方面因素造成信用卡相关岗位的震动。

包括浦发银行在内,未来信用卡盈利模式也在变难。麒麟指出,信用好的信用卡客户只透支并按时还款,银行信用卡根本无利可图;而那些透支不还款的客户可能又面临资产质量的下降,增大催收成本,不可持续;各种分期虽然成为信用卡的盈利主要方式,但年化利率高达15%把很多消费者挡在了门外。

03、从“对公之王”到业绩垫底

信用卡业务下滑,还不足以呈现浦发银行的经营全貌。

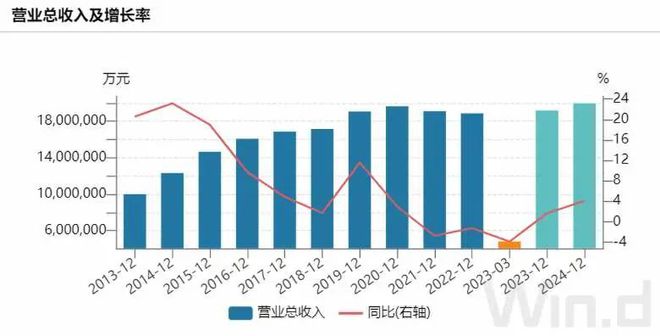

近三年,浦发银行业绩表现都差强人意。

营收从2020年的1963.84亿元,一路下滑至2021年的1909.82亿元、2022年的1886.22亿元。同期归母净利分别为583.25亿元、530.03亿元和511.71亿元,降幅为0.99%、9.12%和3.46%。

到了2023年一季度,情况变得更糟糕。浦发银行净利同比下降18.35%,在A股42家上市银行中垫底,是其中唯二两家同比下滑的,另外一家是兴业银行,净利下降为8.93%,远低于浦发银行。

不仅如此,浦发银行其它重要指标表现也都不太理想。

营收增速上,42家A股上市银行中,7家银行营收一季度取得两位数增长,13家营收增速为负,其中浦发银行为-3.85%,排倒数第五。

资产质量上,42家上市银行中,共计15家银行的不良贷款率维持在1%以下,只有6家银行的不良贷款率超过1.5%。浦发银行为1.52%,排倒数第六。

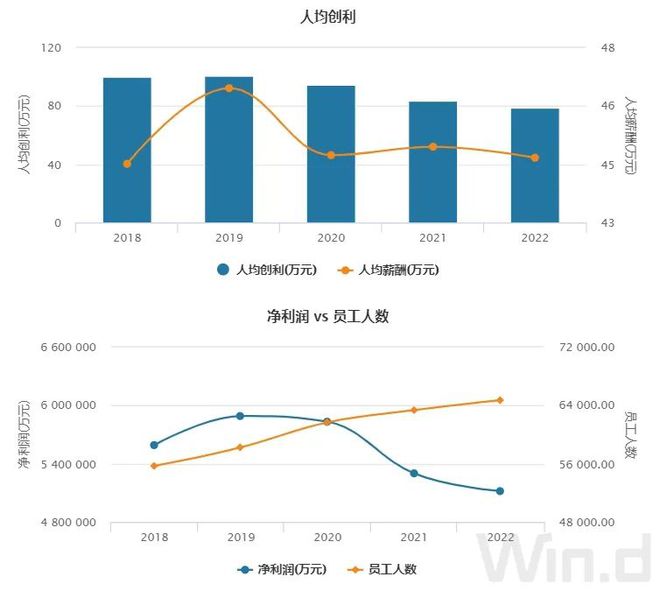

「市界投资汇」还发现,随着员工队伍逐年壮大,浦发银行赚钱能力反而在变弱。2018年员工只有55692人时,公司净利为559.14亿元,人均创利为100.4万元。2022年员工队伍扩大到64731人,公司净利却缩减为511.71万元,人均创利降至79.05万元。这说明公司存在冗员问题。

本次降薪事件发生后,网络上很多人强调,不是浦发降薪,而是浦发外包员工降薪,不要将二者混淆。

Wind数据显示,自2018年以来的5年时间,浦发银行的人均薪酬一直徘徊的45万元上下,其中2022年为44.98亿元,较2021年的45.28亿元有0.6%的降幅。

部分高管薪酬在2022年也有不同程度的降幅。职工监事何卫海、职工监事张宝全、党委副书记兼执行董事陈正安薪酬都有两位数降幅,2022年薪酬分别为409.56万元和395.65万元和77.11万元,分别减少了38.3万元,51.88万元、和14.43万元。其他另有5位高管也降了薪。

浦发银行员工到手的钱在减少,投资者又何尝不是。

2022年年报后不久,有投资者提问,“受益于中国特色估值体系、低估值、高分红和高股息等原因,低估值的银行股近期大涨,贵行连续跌了七八年,还在低位,为什么反弹不起来呢?贵行董事会是否能够重视投资者建议,持续稳定分红,做好业绩?”

浦发银行董秘回复称,公司在制定分红政策时,充分考虑行业发展情况、内外部经营环境、公司自身的经营状况和资本充足水平,以更好地平衡长远良性发展和投资者即期回报的关系,兼顾投资者的当期收益和远期利益。

据公开数据,近年来,国内上市银行尤其是国有大行分红比例多数都不低于当年可分配利润的30%。

反观浦发银行,上一次分红比例超过30%是2019年,为30.80%。2020年至2022年,浦发银行年度分红分别为140.89亿元、120.34亿元和93.93亿元,现金分红比例分别为25.50%、25.26%和20.50%,均低于30%。

Wind显示,浦发银行上市以来累计现金分红1226亿元,累计实现净利润6646亿元,分红率为18.45%。

浦发银行何以如此?

多位银行、金融界人士的观点是,浦发银行的下坡路始于2018年的成都分行案件。银监会的罚单显示,浦发银行成都分行为掩盖不良贷款,违规办理信贷、同业、理财、信用证和保理等业务,向1493个空壳企业授信775亿元,四川银监局依法对浦发银行成都分行罚款4.62亿元,浦发银行内部问责近200人。

该罚单因额度大,曾一度震惊金融圈。值得注意的是,浦发银行享有“对公之王”的美称。截止2022年末,浦发银行的企业贷款额为25980.58亿元,占贷款总额的53.01%,相比之下,个人贷款额为18924亿元,占比为38.62%。可见其贷款量主要由企业端贡献。

上述成都分行巨额罚款,一下子将浦发银行对公业务的内控问题暴露于公众面前。自那以后,浦发银行业绩一年不如一年。

一季度财报发出后,浦发银行回应业绩下降的原因一是息差收窄,利息净收入下降,二是手续费净收入下降,三是营业支出有所增长。

林俊鑫分析称,从第三条营业支出上看,浦发有必要节省开支。“随着浦发银行推动所谓的金融科技,其进一步裁减人手,降低员工薪酬待遇势在必行。相关子公司、外包公司等不必要开支也会被精简。”

回到这次的降薪风波来看,一切就都说得通了。

就降薪事件最新进展、公司经营等问题,「市界投资汇」向浦发银行发函询问,截至发稿未获回应。

(作者| 陈 畅,编辑| 韩忠强)

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

Notice: The content above (including the pictures and videos if any) is uploaded and posted by a user of NetEase Hao, which is a social media platform and only provides information storage services.

网友评论仅供其表达个人看法,并不表明网易立场。

目前没有热门跟贴

目前没有跟贴,欢迎你发表观点