房地产到底是怎么成为今天这样的:回顾2008 2019年的地产狂飙

来源网站:mp.weixin.qq.com

作者:下班来玩啊

主题分类:经济与行业发展

内容类型:分析或评论

关键词:经济, 房价, 库存, 贷款, 政策

涉及行业:建筑业

涉及职业:

地点: 无

相关议题:无

- 2008年金融危机后,国家出台了一系列刺激政策,包括降息降准、取消限购等,以刺激商品房销售和开发商投资,对冲经济下滑。

- 2012年,我国经济增长面临压力,为避免经济失速,国家再次刺激房地产市场,降息降准,推动房价回升。

- 2015年,由于开发商大量拿地建房,导致房地产库存攀升,特别是在三四线城市。政府采取“棚改货币化”方式消耗库存,提高居民购买力。

- 棚改货币化通过政府向银行借款,再发放给拆迁户,推动了房地产市场的销售,央行为房地产市场定向放水2万亿。

- 这些刺激措施导致房价上涨过快,房地产市场失控,负债和风险逐渐增加,形势不可逆转。

以上摘要由系统自动生成,仅供参考,若要使用需对照原文确认。

房地产真正的疯狂是从2008年开始的。

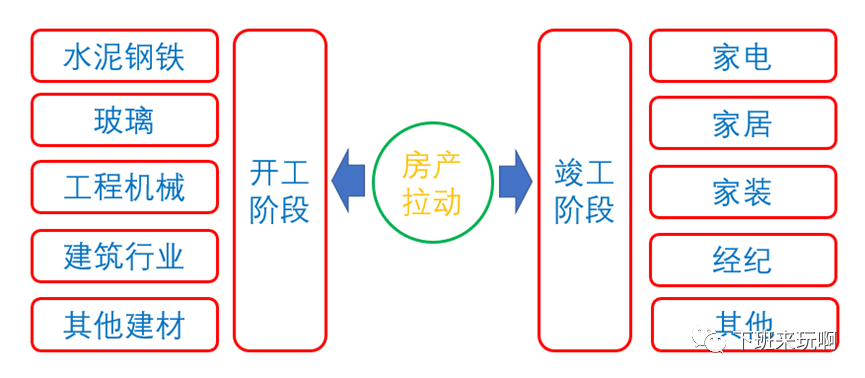

经济下滑时,不同行业出现产能过剩,商品卖不出去。由于地产产业链很长,开工阶段可以拉动水泥、钢铁、玻璃、建材、工程机械、建筑等行业,竣工阶段可以拉动家电、家居、家装等行业。因此,通过降息降准、取消限购等等政策,刺激商品房销售,进而刺激开发商投资,消耗上述行业过剩产能,就成了对冲经济下滑的重要手段。

2008-2019年,随着经济形势的变化,房地产经历了两次大规模刺激(2008、2015)和一次小规模刺激(2012)。这三次刺激之后,房地产彻底失控。

(一)2008-2014:一大一小的两次刺激

1、2008-2009年的刺激及其后果

2008年金融危机后,为对冲经济下滑,国家出台了一系列刺激政策,其中就包括对房地产的刺激政策。

2008年10月,首付比例下调至20%,同年11月,国务院重申房地产是重要的支柱企业,随后各部门出台配套措施,包括下调贷款利率、取消银行信贷规模限制等等措施。这是金融危机后的第一次大规模刺激。

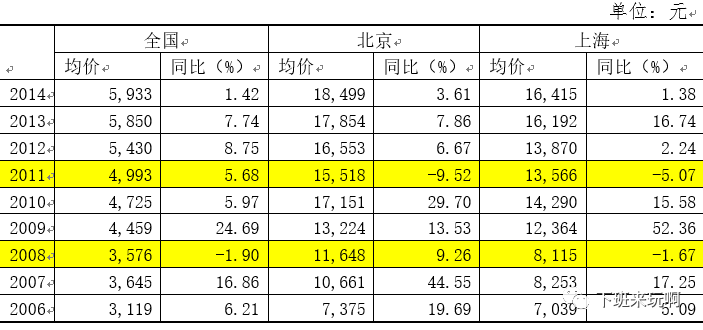

一套组合拳下来,房价触底反弹,2009年底全国商品住宅均价同比上涨24.69%。房价上涨太快,远远超过居民收入增长速度,引得舆论哗然。2009年底国四条颁布,同期会议明确表态要“遏制房价过快上涨”。2010-2011年,5次加息,12次上调存款准备金率。

虽然处于紧缩状态,但房地产市场并未实质性逆转,开发商对资金的需求仍然强烈,出现了大量规避监管的“金融创新”。比如,银行把贷款伪装为信托贷款,这样表内业务就成了表外业务,相应地融资成本也会更高。此外,民间借贷在4万亿时期快速发展,也成了民营企业重要的资金来源。“目前一年期存款利率为3.5%,而表内贷款利率为6.56%,表外贷款利率平均可以达到9.56%,民间拆借利率平均达到25.44%。这种不同利差导致在目前信贷管制和金融压制的环境中滋生大量的监管套利。”

2、2012年的刺激及其后果

2012年我国经济增长再次面临巨大压力。

从外部来看,欧债危机爆发导致外需承压;从内部来看,四万亿的后遗症也显露出来,不同产业产能过剩的压力越来越大。内外交困使得我国GDP增速首度破八(仅为7.9%)。

如果放任经济失速,为经济高速增长所掩盖的诸多矛盾都会一一爆发,这是不可承受之重。因此,我国在以后更高的房价和当前面临的动荡之间,选择了前者。不能让矛盾在当下爆发!刺激!哪怕推高房价也要刺激!

2012年,我国先后两次降息降准。在政策刺激下,我国房价增速回升,房地产销售面积同比由负转正。这是金融危机后的第一次小规模刺激。

这次刺激可以看做调控大背景下的某种放松,反映出了我国的矛盾心态,这种矛盾心态反映在政策上就是某种平衡政策,即在刺激经济和避免房价过快上涨之间寻求一定的平衡,经济下滑就大搞刺激,房价上涨过快就出台政策调控,如此往复。在这样的动态平衡之中,房价越来越高,负债越来越高,风险越来越大,最终走向了不可逆转的局面。

(二)2015-2016:第二次大规模刺激

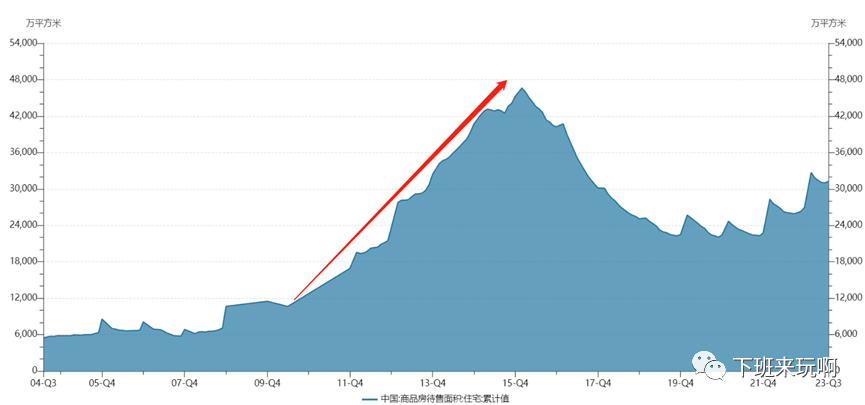

在上一轮刺激中,开发商疯狂拿地建房,导致库存不断攀升。我们用竣工待售面积为库存指标(狭义库存),可以看到2010年后房地产库存不断攀升。

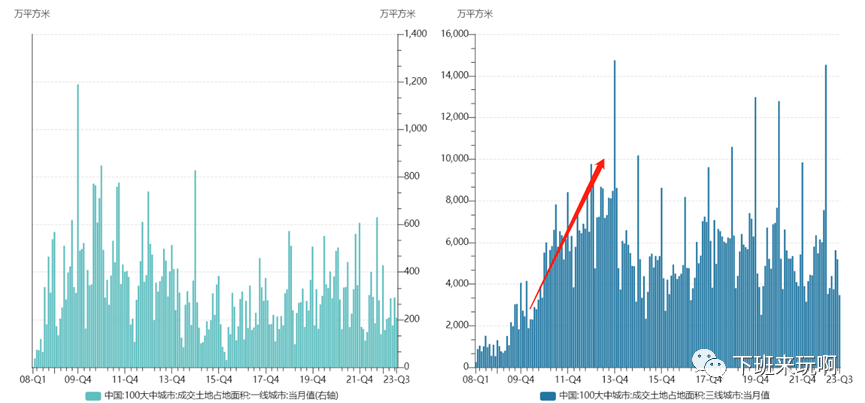

越是偏远的城市,越是库存高企。一大一小两次刺激,导致房地产火热迅速从一线城市扩展至二三线城市,开发商在三线城市大量拿地。下图是100大城市土地成交面积的月频数据,左边是一线城市情况,2009-2013年间并无明显增加趋势,右边是三线城市情况,2009-2013年间呈明显上涨趋势。

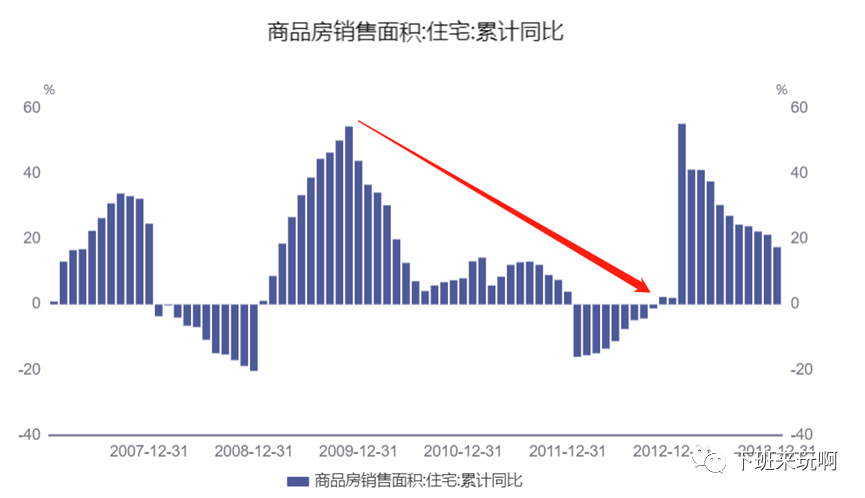

然而,三线城市并没有这么多的新增城镇人口,也没有这么多的有购买力的刚需。随着库存攀升,越是偏远的城市,商品房去化周期越长。在这样的大背景下,2014年初,我国商品住宅销售面积和销售额双双同比转负。实际上,在这之前部分地区已经被爆出房屋大量闲置,有些小区甚至空无一人,网友戏称为“鬼城”。一边是闲置的房屋越来越多,一边是高企的房价让年轻人买不了房,市场经济下相对过剩的危机,在房地产领域以一种格外刺眼的方式展现出来。2016年,任志强语出惊人,建议把三四线多余住宅炸掉,“只能炸掉,不会因为任何政策而消化掉”。何其相似场景,市场经济下倒牛奶的一幕,难道要在房地产重演?

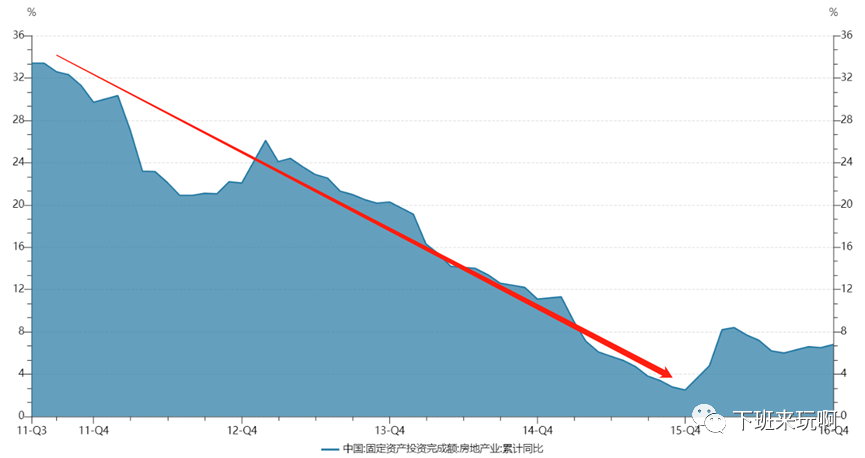

随着库存积压,商品房过剩越来越严重,整个房地产业的投资增速不断下滑,2011年房地产投资增速超过30%,而到了2015年房地产投资增速跌破了10%。投资增速下滑拖累经济增速,在刺激经济和遏制房价之间,中央再次选择了刺激经济。2014年底下调贷款利率,随后在2015年四次降准五次降息,释放了大量资金,紧接着又放宽限售,并下调一、二套房首付比例。在极度宽松的金融环境中,房价触底反弹再度暴涨。

这是金融危机以来第二次大的刺激,本来刺激中最精彩的一幕发生在三四线城市。由于大量库存积压在三四线城市,而三四线城市的购买力又偏弱。怎么办?政府创造性地提出了“棚改货币化”的方式消耗库存。以往,政府棚改主要是采用“实物安置”的方式,即给被拆迁的家庭直接置换安置房。2015年开始推动的棚改货币化,政府部门以货币的形式补偿被拆迁棚户区居民,而后居民再到商品房市场上购置住房。这种现金补偿的方式极大提高了居民端的购买力,拿到货币的居民不得不去购买商品房(而且可以贷款买房放大杠杆),不然就没有地方居住。棚改货币化是三四线城市去库存的大杀器,按任泽平的估算,棚改货币化帮助消耗了约4亿平米的商品房,占2015-2016年商品房销量的16%。

政府给到居民的补充款是从哪里来的呢?找银行借的。政府并没有多余的钱给到居民,所有的钱都是找银行定向借款,主要是国开行等金融机构的“抵押补充贷款”(PSL)。这种贷款期限长、利率低,专门用于支持全国各地的棚改。政府拿到贷款后发放给拆迁户,开启了打折促大建的循环。据统计,2016年末央行PSL余额就达到了20,526亿。换句话说,实行棚改货币化两年后,央行为房地产市场定向放水2万亿。

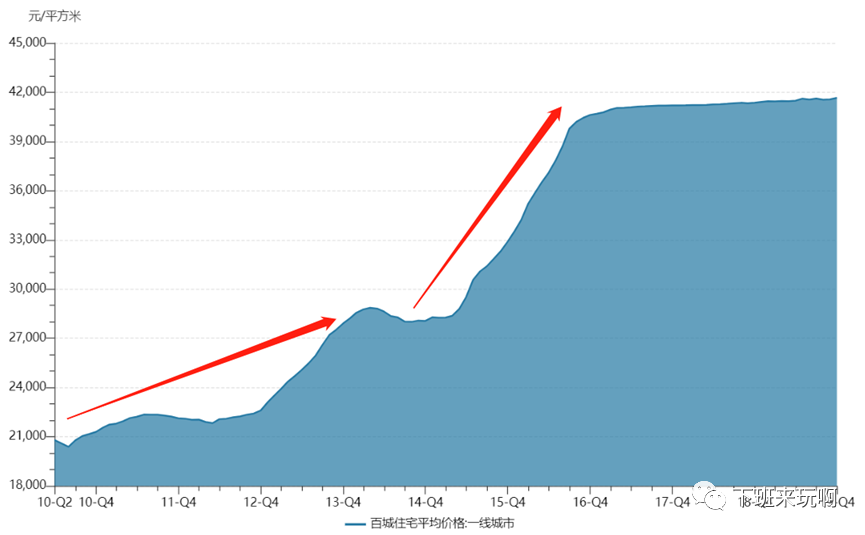

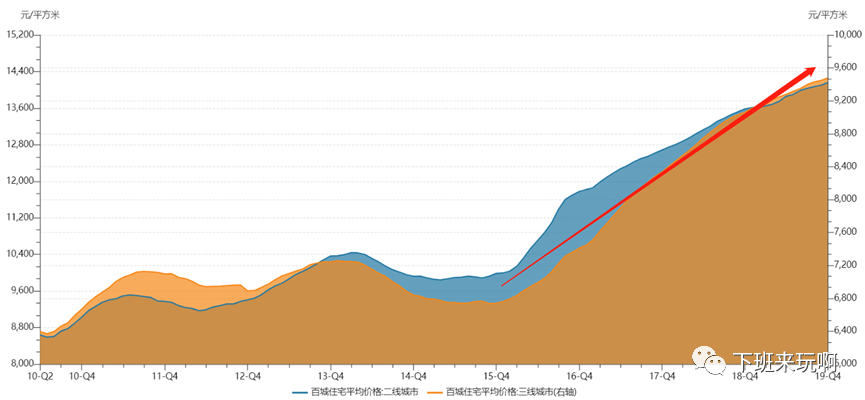

宽松的金融环境和棚改货币化的刺激,使得房价再次暴涨。最先触底反弹的是一线城市。2015年6月,一线城市房价同比增速转正,从2015年9月到2017年6月,同比增速连续22个月在两位数以上,房价均价从2015年6月的2.95万暴涨至2017年6月的4.11万。金融危机后两次大规模涨价,一线城市的房价彻底脱离了老百姓的购买能力。

二三线城市的反弹晚一些。二线城市在2015年底,三线城市在2016年初,纷纷触底反弹,但二者在2017年前涨幅明显低于一线城市。2016年底,由于房价上涨太快,一线城市均价突破4万,二线城市均价逼近1.2万,三线城市中都不乏均价过万的地区。老百姓对房价的怨气越来越多,房地产的泡沫越来越大,中央明显意识到问题的严重性,不能再放任房价疯涨。2016年底,首次提出“房住不炒”,随后从2017年开始,再次进入房地产调控时期,2018年甚至提出七限政策——限价、限购、限售、限贷、限商、限企、限地。在严格的政策限制下,一线城市的房价增幅迅速减缓,但二三线房价持续上涨,并一直持续到2019年下半年。

(三)小结

2008-2019年是房地产狂飙的第二个阶段。在本阶段中,我国一直在刺激经济和遏制房价暴涨之间搞平衡,经济下滑就刺激房地产,以期增加投资弥补需求缺口,一刺激房价就快速上涨,房地产公司争相拿地加大开发力度,这又导致房企和居民的负债越来越高,泡沫越来越大,中央又被迫调整政策,遏制风险。周而复始,不断循环。这既反映了我国矛盾的态度,又是市场经济固有矛盾在房地产领域的折射。

在这个过程中,房地产的危机不断成熟。

一方面是供需发生逆转。在不断刺激下,房价已经远远超过普通百姓的承受能力,刚需人群越来越少,支撑房价的基础越来越薄弱。“2015年之前,房地产套牢的基本上是中上收入阶层,而新一轮的去库存,特别是货币化以及鼓励农名工购房,实际上将储蓄存款相对薄弱阶层的可利用资金基本上全部投入到房地产市场。消费的核心支撑力不是高收入阶层,而是中等及以下收入阶层。”另一方面,在供需逆转的情况下,政策也不断收紧。

2017年规范银信类业务,2018年出台资管新规,交易所对房企发债提高标准,等等,房企融资越来越难。

部分中小开发商开始出现违约。拉开了整个地产衰退的序幕。

本文节选自系列文章《地产资本的兴衰》。《地产资本的兴衰》一共四篇,详细分析了我国房地产的问题,全文已经发布在“佐伊的读书圈”。

-----------------

本公众号同步运营星球“佐伊的读书圈”。请扫码加入:

欢迎加入“佐伊的读书圈”,在这里和数百名各行各业的星友一起学习,畅享数百份财经资料。

七月以来我们在星球讨论了很多问题,涉及汇率、房市、股市、经济基本面等多方面。从复盘看:(1)我们基本判断了汇率的大走势,即在加息和经济面走弱的情况下,人民币会下滑。(2)我们对楼市的跟踪也基本是符合实际的。(3)我们还普及了对当前经济基本面的看法,以及一些基本的分析方法。

感谢朋友们的支持,让我们一路同行,相互学习,共同进步,在经济下滑的环境下,争取能多看一步,少踩些坑。